Market Overview: 기회와 위험이 공존하는 시장

- 호재 (금리 인하): 연준(Fed)이 마침내 금리 인하를 단행하며 시장에 유동성 공급의 물꼬를 텄습니다.

- 악재 (AI 수요 둔화 우려): 하지만 AI 소프트웨어 기업 오라클의 실적 쇼크는 AI 인프라 투자 지속성에 대한 의구심을 낳았습니다.

- 결론: 시장은 금리 인하라는 순풍과 AI 섹터 내 차별화라는 역풍을 동시에 맞이했습니다. 이제는 묻지마 투자가 아닌, 진짜 실적을 증명하는 기업을 선별해야 할 때입니다.

목차

Deep Dive: 지표 이면의 의미와 한국 시장 파급력

A. 연준의 금리 인하: 외국인 수급의 ‘청신호’

예상대로 연준이 25bp 금리 인하를 결정하며, 위험자산 선호 심리가 살아날 발판이 마련되었습니다. 특히 주목할 점은 달러 가치 하락입니다. 이는 원/달러 환율의 하향 안정(원화 강세)으로 이어져 외국인 투자자들의 국내 증시 순매수 유입을 자극하는 핵심 요인으로 작용할 것입니다. 코스피, 코스닥 모두에 긍정적인 수급 환경이 조성되었으며, 특히 금리에 민감한 성장주(플랫폼, 바이오)와 외국인 선호도가 높은 대형주(반도체, 2차전지)에 온기가 퍼질 수 있습니다.

B. AI의 명암 교차: Oracle Shock vs. Adobe Surprise

시장의 진짜 고민은 여기에 있습니다. 간밤 미국 시장에서는 AI 관련 소프트웨어 기업들의 실적이 극명하게 엇갈렸습니다.

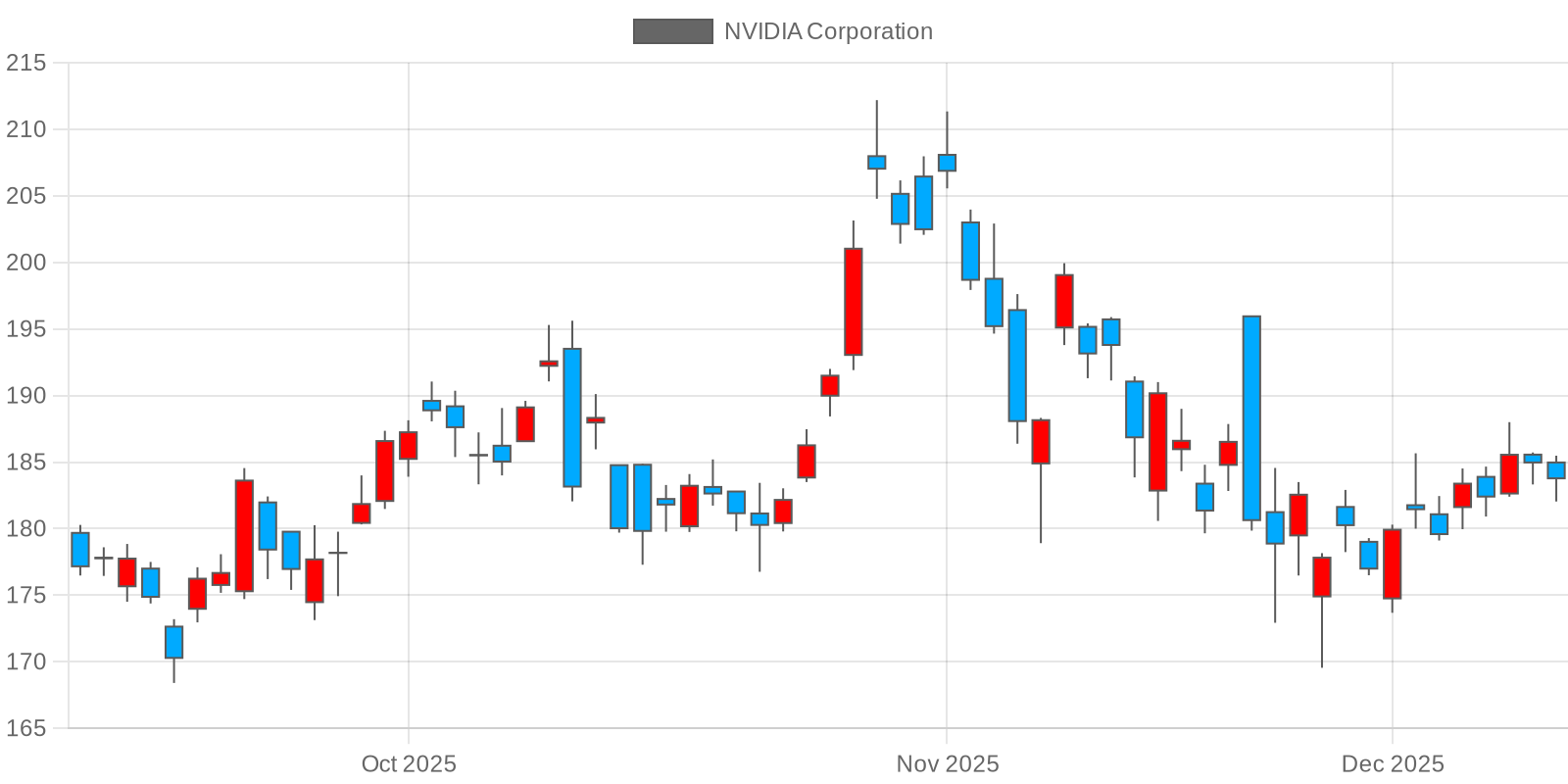

- Oracle의 경고: 클라우드 인프라(OCI)를 판매하는 오라클의 실적 부진은 심각한 경고등입니다. 이는 기업들이 AI 도입을 위한 막대한 인프라 투자에 점차 신중해지고 있음을 시사합니다. 이는 곧 AI 칩에 대한 최종 수요처의 지갑이 닫힐 수 있다는 우려로 직결됩니다. 엔비디아(NVDA) 주가 하락과 부사장 주식 매도 소식이 겹치며 이러한 불안감은 증폭되었습니다.

- Adobe의 증명: 반면, 어도비는 자사 제품(포토샵, 프리미어 등)에 AI 기능을 성공적으로 탑재해 매출을 끌어올렸습니다. 이는 AI가 ‘인프라 투자’ 단계를 넘어 ‘실질적인 수익 창출’ 단계로 넘어가고 있음을 보여주는 긍정적 사례입니다.

한국 반도체(삼성전자, SK하이닉스)에 미치는 영향: 지금까지 우리 반도체 기업들은 ‘엔비디아에 HBM을 공급한다’는 단 하나의 논리로 주가가 움직였습니다. 하지만 이제는 ‘엔비디아의 칩을 사용하는 최종 기업들의 수요는 탄탄한가?’라는 두 번째 질문에 답해야 합니다. 오라클의 부진은 이 질문에 대한 첫 번째 균열입니다. 향후 반도체 주가는 엔비디아의 실적뿐만 아니라, 마이크로소프트, 아마존 등 클라우드 기업들의 투자 계획(CAPEX) 데이터에 더욱 민감하게 반응할 것입니다. AI 랠리의 ‘낙수효과’를 무조건 기대하기보다, 수요의 강도를 직접 확인해야 하는 구간에 진입했습니다.

Investor’s Connection: 지금 HTS에서 확인해야 할 3가지

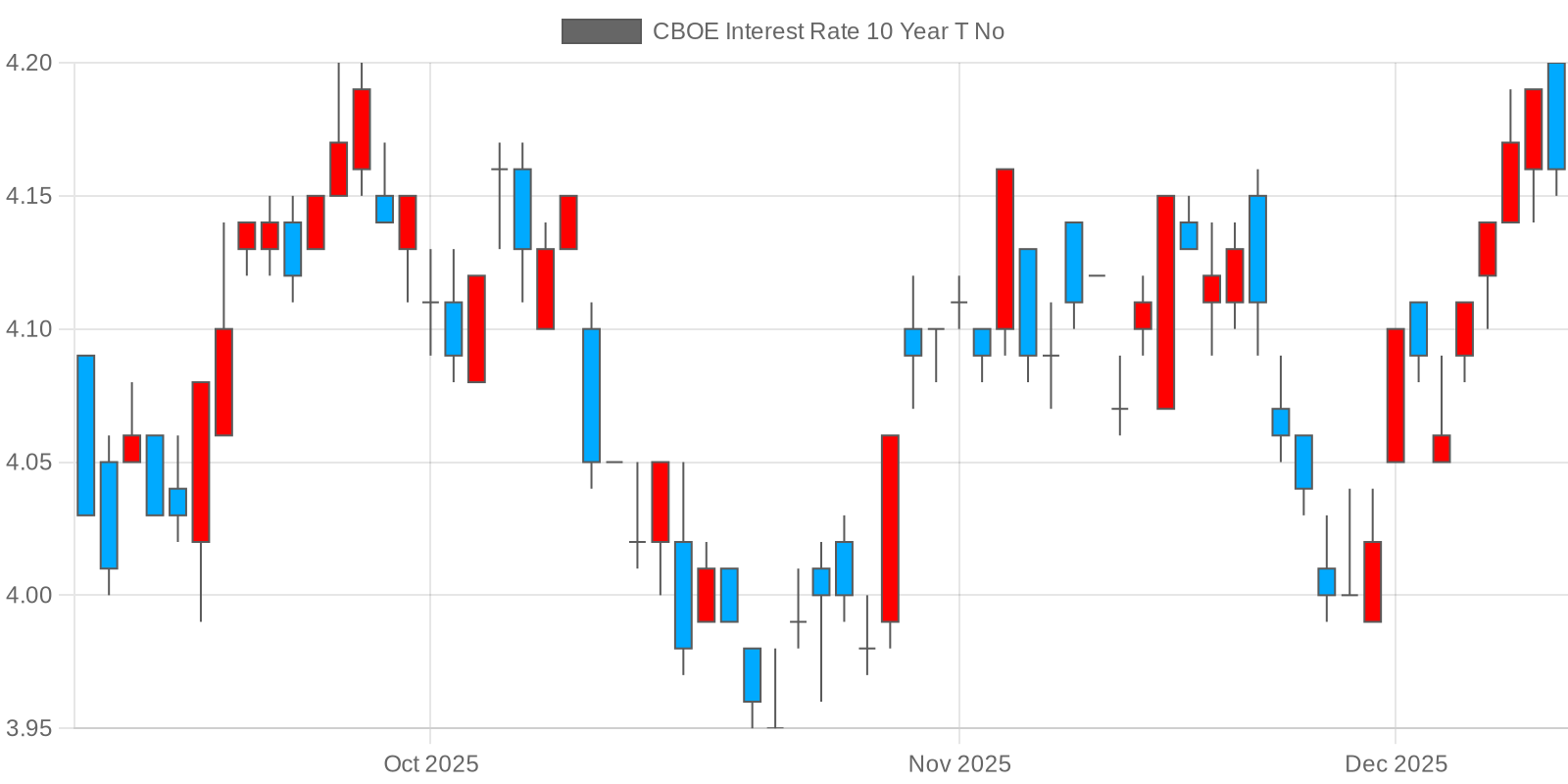

^TNX

NVDA

^SOX

이제 투자자는 다음과 같은 핵심 지표들을 통해 시장의 방향성을 확인하고 시나리오별 대응 전략을 세워야 합니다.

Key Metrics Monitoring

- 원/달러 환율: 1300원 선 아래로 안착하며 하락 추세를 이어가는지 확인해야 합니다. 이는 외국인 자금 유입의 지속성을 가늠하는 바로미터입니다.

- 필라델피아 반도체 지수 (^SOX): 오라클 쇼크를 딛고 지수가 반등하는지가 국내 반도체 주가의 단기 방향을 결정할 것입니다. 전저점 이탈 시 보수적인 접근이 필요합니다.

- 美 10년물 국채 금리 (^TNX): 금리 인하가 발표된 만큼, 국채 금리가 하향 안정세를 유지하는 것이 중요합니다. 금리가 다시 상승한다면 시장은 연준의 의도보다 경기 자체에 대한 불안감을 더 크게 느끼고 있다는 신호입니다.

Action Scenarios

- (Best) 순풍 시나리오: 국채 금리와 환율이 하락하고, 반도체 지수가 반등에 성공한다면? → 금리 인하 효과가 AI 수요 둔화 우려를 압도하는 국면입니다. 반도체 및 성장주 비중 확대 전략이 유효합니다.

- (Worst) 역풍 시나리오: 반도체 지수가 하락을 지속하고, 달러가 안전자산으로 다시 강세를 보인다면? → 오라클發 충격이 시장 전반의 투자 심리를 위축시키는 국면입니다. 반도체주 비중을 축소하고, 금리 인하의 수혜를 받으면서도 경기 변동에 둔감한 일부 배당주, 필수소비재 등으로 눈을 돌리며 관망하는 자세가 필요합니다.