Market Overview: 폭풍 전야의 금융 시장

글로벌 금융 시장이 중대 변곡점을 앞두고 숨을 죽이고 있습니다. 미국발 금리 향방, 중국발 수요 충격, 그리고 기술주를 이끌던 AI 반도체 섹터의 균열 조짐까지, 세 가지 거대한 파도가 동시에 밀려오고 있습니다. 이번 주 발표될 핵심 지표와 이벤트 결과에 따라 연말 랠리의 향방이 결정될 것입니다. 투자자들은 섣부른 베팅보다, 냉철한 시나리오 분석을 통해 리스크 관리에 집중해야 할 때입니다.

[3줄 요약]

- 초긴축의 향방: 美 CPI와 FOMC 점도표가 향후 금리 경로와 시장의 유동성을 결정할 최대 변수.

- 중국의 그림자: 예상보다 심각한 중국의 실물경제 지표 부진은 한국 수출 기업에 직접적인 부담.

- AI 버블 논란: Broadcom의 주가 급락은 AI 반도체 섹터의 고평가 논란에 불을 지피며, 국내 반도체 투톱(삼성전자, SK하이닉스)에 대한 투자 심리 위축으로 연결.

목차

Deep Dive: 3대 이슈가 한국 증시에 미치는 영향

A. 금리의 시간: Fed와 BOJ가 겨누는 한국 증시

- 팩트: 이번 주, 美 11월 CPI(17일)와 FOMC(19일), BOJ 통화정책회의(19일)가 연이어 예정되어 있습니다.

- 분석: 시장은 Fed의 금리 ‘동결’을 기정사실로 받아들이고 있습니다. 진짜 승부처는 ‘점도표(Dot Plot)’입니다. 만약 연준 위원들이 향후 금리 인하 전망을 후퇴시킨다면, 이는 시장에 ‘매파적 동결(Hawkish Hold)’로 해석되어 위험자산 회피 심리를 자극할 것입니다. 동시에, 일본은행(BOJ)이 마이너스 금리 탈출을 서두르는 신호를 보낼 경우, 엔화 강세(달러 약세) 압력으로 작용해 글로벌 자금 흐름에 큰 변동성을 야기할 수 있습니다.

- 한국 시장 파급력:

- 환율: ‘매파적 Fed’와 ‘매파적 BOJ’의 조합은 원/달러 환율의 상방 압력을 높이는 요인입니다. 외국인 투자자금의 유출입에 가장 민감한 변수이므로, 환율의 변동성 확대는 코스피의 발목을 잡을 수 있습니다.

- 성장주: 고금리 환경이 길어진다는 시그널은 네이버, 카카오 등 국내 대표 성장주의 밸류에이션 부담을 가중시킵니다.

- 관전 포인트: FOMC 점도표의 중간값 변화가 있는지를 최우선으로 확인해야 합니다. 변화가 없다면 안도 랠리, 상향 조정된다면 단기 충격이 불가피합니다.

B. 수요의 실종: 중국 리스크가 현실로

- 팩트: 중국의 11월 산업생산, 소매판매, 부동산 투자가 모두 시장 예상치를 크게 하회했습니다.

- 분석: ‘세계의 공장’이자 ‘최대 소비 시장’인 중국의 엔진이 식어가고 있다는 명백한 증거입니다. 특히 내수 경기의 바로미터인 소매판매의 부진은 매우 우려스러운 대목입니다. 이는 단순히 중국 내부의 문제를 넘어, 한국과 같은 대중(對中) 수출 의존도가 높은 국가에 직접적인 타격을 의미합니다.

- 한국 시장 파급력:

- 반도체 (삼성전자/SK하이닉스): 중국은 국내 메모리 반도체의 최대 수출 시장입니다. 중국 내 IT 기기 수요 부진과 공장 가동률 저하는 반도체 업황 회복 속도를 더디게 만들 수 있습니다.

- 중간재 (LG화학, POSCO홀딩스): 중국의 건설, 인프라 투자가 급감하면서 철강, 화학 등 중간재를 수출하는 기업들의 실적에 대한 눈높이를 낮춰야 합니다.

- 관전 포인트: 중국 정부가 경기 부양을 위해 예상을 뛰어넘는 강력한 정책(대규모 유동성 공급, 부동산 규제 완화 등)을 내놓는지 여부입니다. 미온적인 대응이 지속된다면 ‘차이나 플레이’는 당분간 잊는 것이 좋습니다.

C. AI의 균열: Broadcom이 던진 경고 메시지

- 팩트: Broadcom(AVGO)이 호실적에도 불구하고 AI 관련 매출 가이던스가 시장 기대에 못 미치자, 주가가 하루 만에 -11.2% 폭락했습니다.

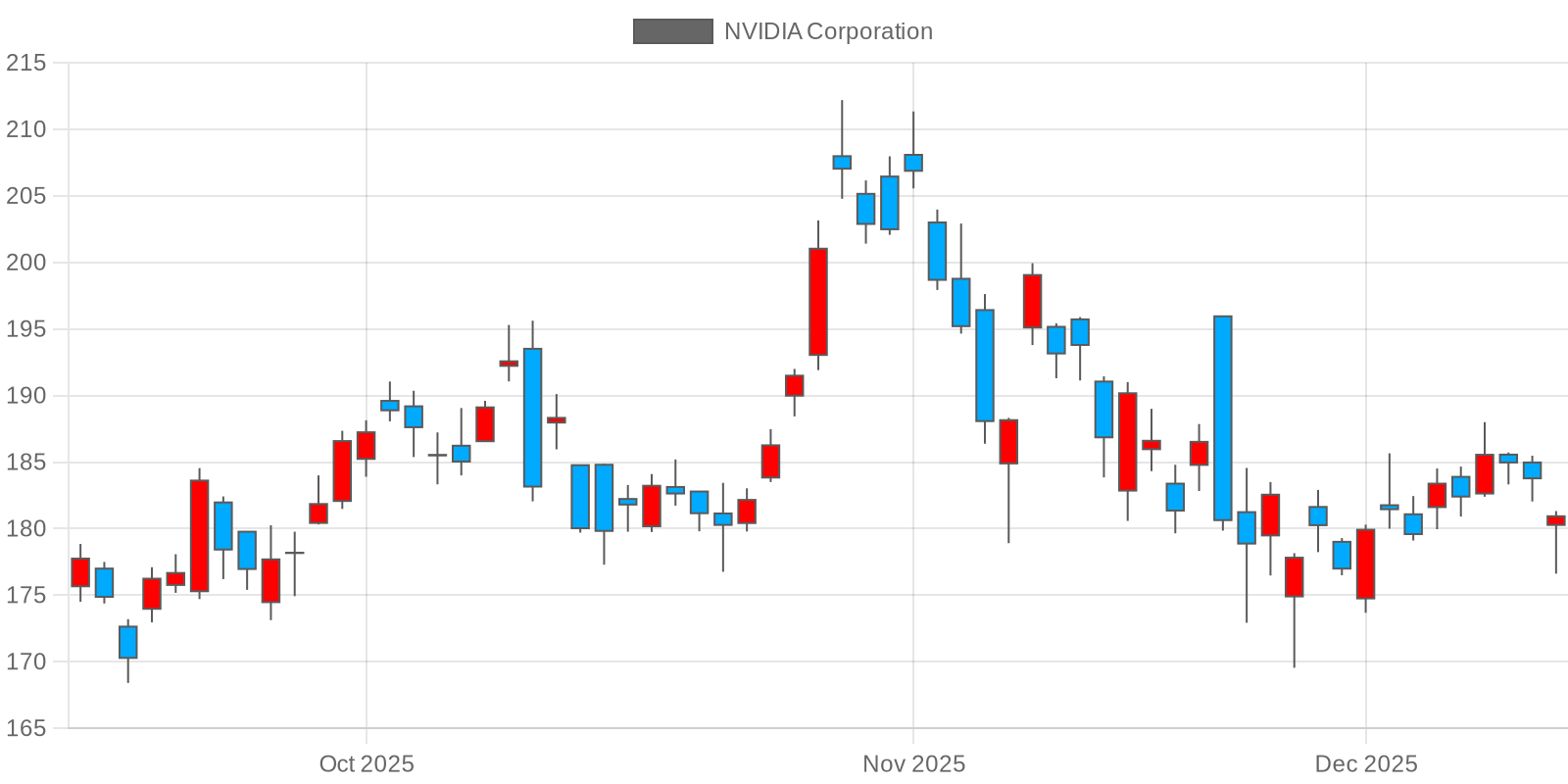

- 분석: 이는 AI 산업의 ‘성장성’ 자체에 대한 의문이 아니라, ‘성장 속도’와 ‘주가 밸류에이션’에 대한 시장의 첫 번째 경고등입니다. 그동안 AI 칩에 대한 기대감이 주가를 끌어올렸지만, 이제 시장은 구체적인 숫자를 통해 옥석 가리기를 시작했다는 신호입니다. 대장주인 Nvidia마저 흔들리는 모습을 보인 것은 섹터 전반의 투자 심리가 냉각될 수 있음을 시사합니다.

- 한국 시장 파급력:

- SK하이닉스 & 삼성전자: HBM(고대역폭메모리)을 필두로 AI 최대 수혜주로 꼽혔던 만큼, 글로벌 AI 투자 심리 위축의 직격탄을 맞을 수 있습니다. 단기적으로 차익 실현 매물이 출회될 가능성이 매우 높습니다.

- 반도체 소부장: 전방 산업인 칩메이커들의 주가 조정은 후방 산업인 소재·부품·장비 기업들의 투자 심리에도 부정적인 영향을 미칩니다.

- 관전 포인트: Nvidia 주가의 기술적 지지선 붕괴 여부가 핵심입니다. 만약 Nvidia마저 장기 추세선을 이탈한다면, 이는 단순한 조정이 아닌 추세 전환의 신호일 수 있으므로 국내 관련주에 대한 보수적인 접근이 필요합니다.

Investor’s Connection: HTS에서 확인해야 할 3가지 지표와 대응 시나리오

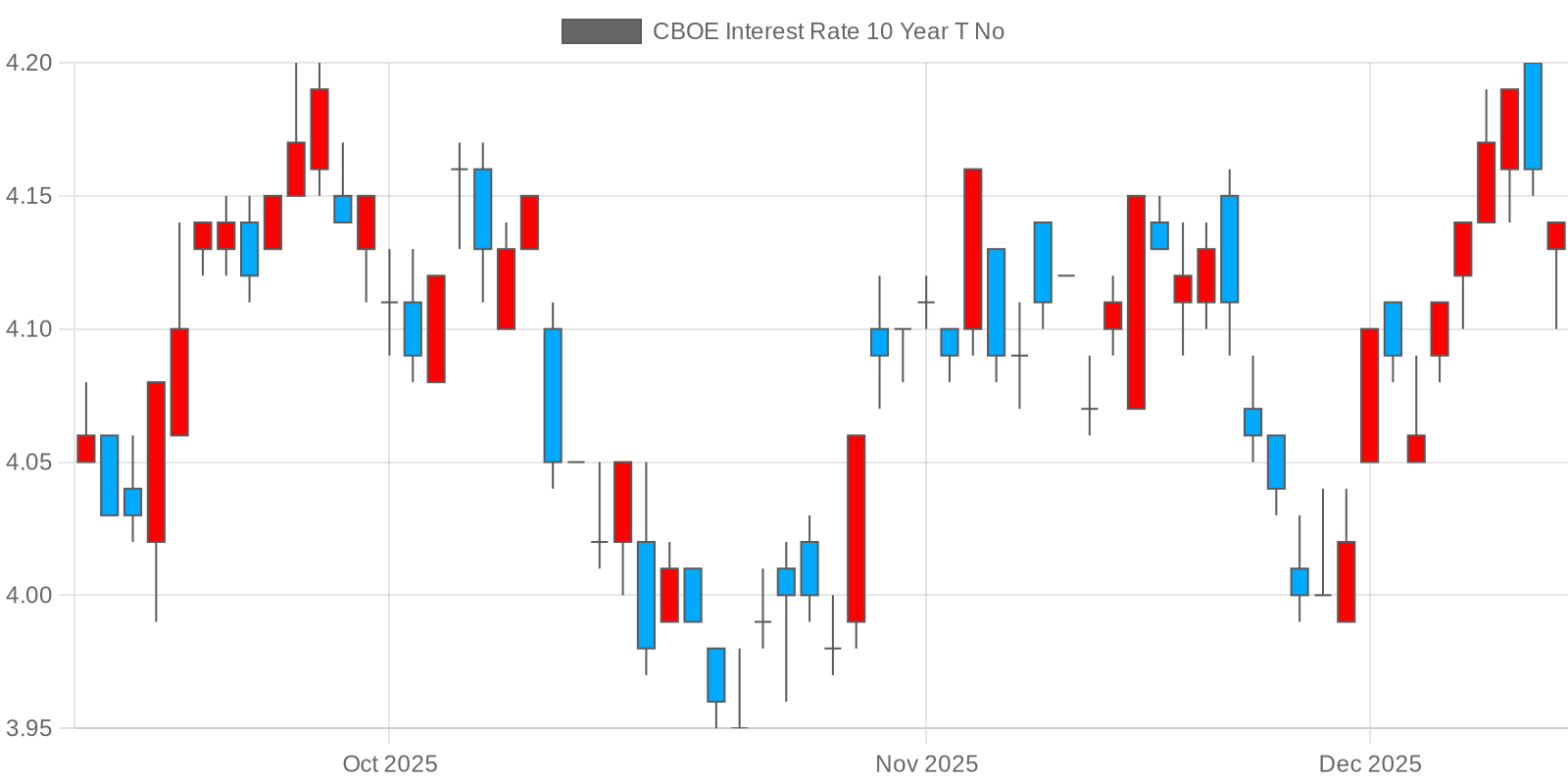

^TNX

NVDA

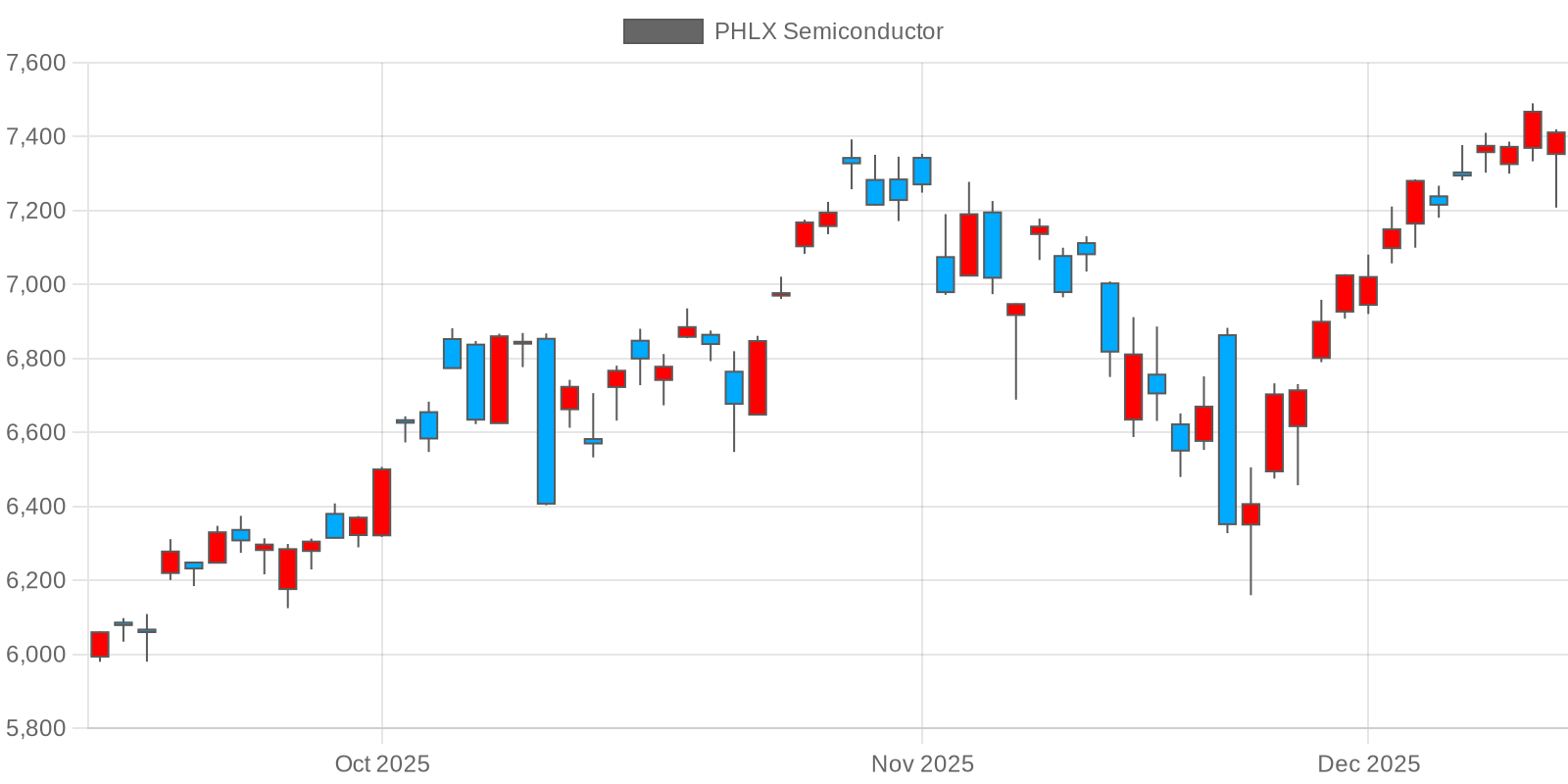

^SOX

시장의 방향성이 결정될 이번 주, 투자자는 다음 세 가지 지표를 주시하며 기민하게 대응해야 합니다.

- [Check Point 1] 美 국채 10년물 금리 (^TNX): 시장의 발작 버튼입니다. 이 금리가 다시 급등한다면 위험자산 시장 전반에 강력한 경고 신호입니다.

- [Check Point 2] 필라델피아 반도체 지수 (^SOX): 글로벌 반도체 업황의 바로미터. 이 지수의 방향성이 삼성전자와 SK하이닉스의 단기 주가 흐름을 결정할 것입니다.

- [Check Point 3] 원/달러 환율: 외국인 수급의 키. 환율이 안정되지 않으면 의미 있는 지수 반등을 기대하기 어렵습니다.

대응 시나리오

- (Bullish) 안도 랠리 시나리오: CPI 안정, Fed 점도표 유지, Broadcom 쇼크가 해프닝으로 끝날 경우. → 관망 후 저가 매수. 시장 충격이 완화되는 것을 확인한 후, 조정을 받은 반도체 및 주도주 비중을 다시 늘리는 전략이 유효합니다.

- (Bearish) 복합 위기 시나리오: CPI 쇼크, 매파적 Fed, AI 섹터 조정 심화. → 현금 비중 확대 및 리스크 관리. 불확실성이 극대화되는 국면이므로, 성급한 저가 매수보다 보수적으로 현금 비중을 높이고 다음 기회를 노리는 것이 현명합니다.