핵심 요약: Market Overview

연말 글로벌 금융시장은 세 가지 핵심 변수가 충돌하며 방향성 탐색에 들어간 모습입니다. 일본은행(BOJ)의 통화정책 전환 가능성은 시장에 긍정적 기대감을 불어넣는 반면, 중국의 실물경제지표 부진과 지정학적 리스크로 인한 유가 상승은 투자 심리를 억누르는 요인으로 작용하고 있습니다. 다가오는 한 주는 이 세 가지 변수의 힘겨루기 속에서 한국 증시의 단기 방향성이 결정될 중대한 분기점이 될 것입니다.

[3줄 요약]

- BOJ 회의 주목: 엔화 강세 전환 시 원/달러 환율 안정 및 외국인 수급 개선 기대.

- 중국발 리스크: 예상 하회한 실물 지표는 국내 수출 기업에 부담, 코스피 상단 제한 요인.

- 유가 변동성: 지정학적 리스크발 유가 상승은 인플레이션 우려를 자극하며 증시 변동성 확대.

목차 (Table of Contents)

Deep Dive: 3대 변수 심층 분석 및 한국 시장 파급력

1) 엔화의 귀환? BOJ 통화정책회의가 가져올 나비효과

시장의 모든 시선이 오는 19일로 예정된 일본은행(BOJ) 통화정책회의로 쏠리고 있습니다. 시장은 BOJ가 마이너스 금리 정책을 종료하고, 마침내 ‘나 홀로 완화’ 시대의 막을 내릴 가능성에 베팅하고 있습니다. 만약 시장의 기대대로 긴축으로의 전환(Pivot)이 현실화된다면, 이는 글로벌 자금 흐름에 큰 변화를 야기할 수 있습니다.

- 한국 증시에 미치는 영향: 가장 큰 변화는 환율에서 나타날 것입니다. BOJ의 긴축은 ‘엔화 강세’를 의미하며, 이는 상대적으로 ‘달러 약세’를 유발합니다. 달러 약세는 원화 강세(원/달러 환율 하락)로 이어져 외국인 투자자들의 국내 증시 유입을 촉진하는 핵심 요인입니다. 특히 반도체 등 대형 수출주에 대한 외국인 매수세가 강화될 수 있습니다. 또한, 엔화 대비 원화 가치가 안정되면 자동차, 기계 등 일본과 경합하는 국내 수출 기업들의 가격 경쟁력에도 긍정적으로 작용할 수 있습니다.

2) 예상보다 차가운 중국의 11월, 우리 수출 기업 괜찮을까?

기대와 달리 중국의 11월 소매판매 및 산업생산 증가율이 시장 전망치를 밑돌면서 경기 둔화 우려가 다시 고개를 들고 있습니다. 중국은 한국의 최대 교역국이라는 점에서 중국의 소비 및 생산 위축은 국내 증시에 직접적인 부담 요인입니다.

- 한국 증시에 미치는 영향: 당장 타격이 예상되는 분야는 중간재 수출 기업들입니다. 중국의 공장 가동률이 떨어지면 한국의 화학, 철강, 기계 부품 등의 수출이 감소할 수밖에 없습니다. 이는 해당 섹터 기업들의 실적 부진으로 이어져 주가에 부담을 줄 것입니다. 코스피 전체로 보면, 중국발 수요 둔화는 지수 상단을 제한하는 가장 현실적인 악재로 작용할 가능성이 높습니다.

3) 베네수엘라발 지정학적 리스크, 다시 고개 드는 유가

공급 과잉 우려로 안정세를 보이던 국제 유가가 베네수엘라의 공급 차질 우려로 다시 상승하고 있습니다. 유가 상승은 인플레이션을 자극하는 가장 민감한 변수입니다.

- 한국 증시에 미치는 영향: 유가 상승은 비용 증가로 이어져 대부분의 산업에 악재로 작용합니다. 특히 원자재를 수입해 제품을 만드는 제조업 비중이 높은 한국 경제에는 부담입니다. 항공, 해운 등 운송업종은 직격탄을 맞을 수 있으며, 이는 전반적인 기업 이익 감소와 투자 심리 위축으로 이어질 수 있습니다. 반면, 정유, 조선 등 일부 섹터는 유가 상승의 수혜를 볼 수도 있어 종목별 차별화 장세가 나타날 수 있습니다.

Investor’s Connection: 투자자 관전 포인트 및 대응 시나리오

^TNX

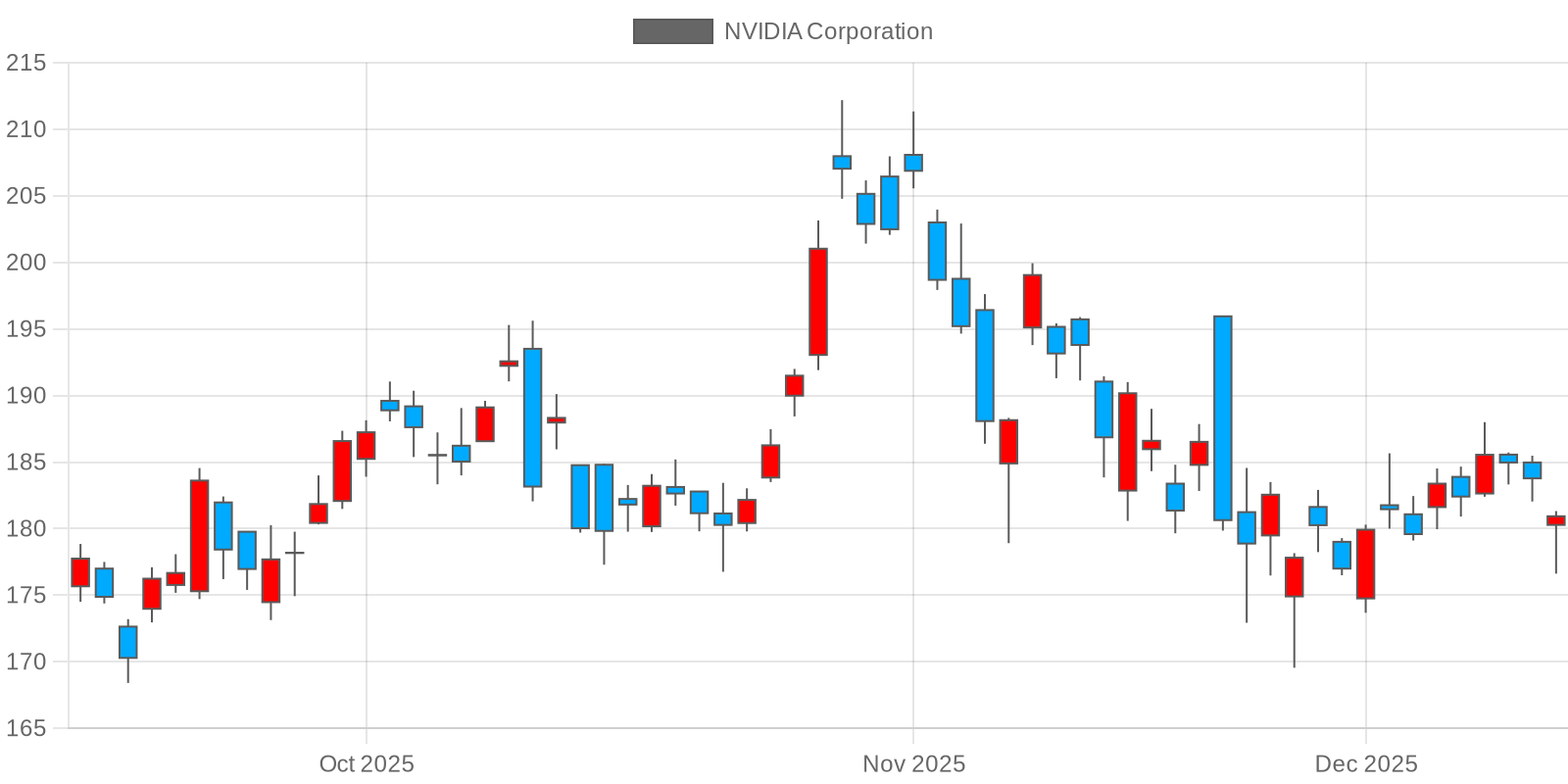

NVDA

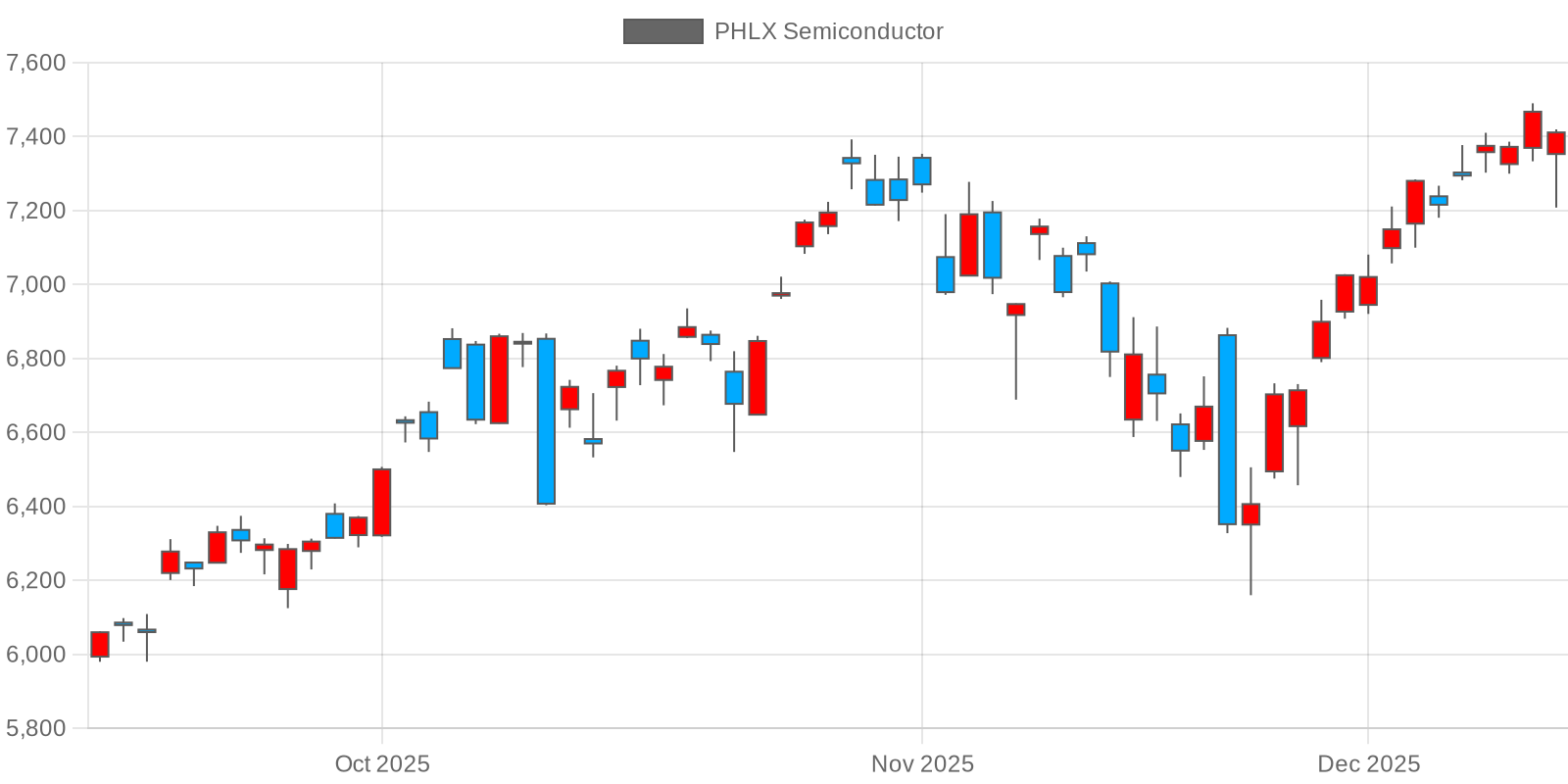

^SOX

변동성이 높은 시장 환경 속에서 투자자들은 HTS/MTS에서 다음 세 가지 지표를 반드시 확인하며 신중하게 대응해야 합니다.

1. 핵심 관전 지표

- USD/KRW (원/달러 환율): BOJ 회의 이후 1,350원 선을 하향 돌파하며 안정세를 보이는지가 외국인 수급의 바로미터가 될 것입니다.

- 외국인 순매수 동향: 환율 안정과 함께 외국인이 코스피, 특히 삼성전자와 SK하이닉스를 중심으로 순매수 기조를 이어가는지 확인해야 합니다.

- WTI 국제 유가: 유가가 배럴당 80달러를 넘어 인플레이션을 자극하는 수준으로 재차 상승하는지 여부가 시장의 리스크 온/오프 스위치가 될 수 있습니다.

2. 투자 시나리오

- 긍정적 시나리오 (Best Case): BOJ가 시장 기대에 부응하는 긴축 신호를 보내고, 이로 인해 원/달러 환율이 하향 안정화되며 외국인 자금이 강하게 유입되는 경우입니다.

- 대응 전략: 반도체 대형주 및 자동차 등 환율 하락 수혜주 중심의 비중 확대를 고려할 수 있습니다.

- 부정적 시나리오 (Worst Case): BOJ가 시장 기대에 못 미치는 결정을 내리고, 중국 경기 둔화 우려와 유가 상승 리스크가 더 크게 부각되어 원/달러 환율이 재상승하는 경우입니다.

- 대응 전략: 현금 비중을 늘리고, 정유주나 일부 방산주 등 지정학적 리스크에 연동되는 종목으로 단기 트레이딩 관점의 접근이 유효합니다.

- 중립적 시나리오 (Base Case): BOJ발 훈풍과 중국발 악재가 혼재하며 지수가 박스권에 갇히는 흐름입니다.

- 대응 전략: 지수 추종 매매보다는 AI 반도체와 같이 명확한 성장 스토리를 가진 개별 종목 장세에 집중하는 것이 유리합니다. 중국 소비 관련주는 당분간 보수적인 관점을 유지하는 것이 바람직합니다.